Kasumikoore riisusid LHV pensionifondid

Pankade juures asuvad varahaldusettevõtted, mille peamine või ainus tegevusvaldkond on pensionifondide haldamine, on teiste majandusharudega võrreldes erilises seisus. Kui näiteks leivatööstus peab võitlema kahaneva turuga, sest inimeste toitumisharjumused on viimastel aastatel muutunud ning enam nii palju leiba ja saia ei sööda, siis pensionituru kasv on garanteeritud seadusega.

Nimelt peavad kõik hiljem kui 1983. aastal sündinud inimesed maksma kaks protsenti oma brutopalgast pensionifondile, millele riik lisab omakorda neli protsenti. Sellest igast kuuest protsendist riigi elanike palgafondist läheb osa haldustasudena pensionifondidele.

Tõsi, mida suuremad on fondivalitseja teise samba pensionifondide mahud, seda väiksema protsendi võib valitseja teenustasuks võtta. Iga täiendava 100 miljoni euro pealt arvutatav valitsemistasu on 10 protsendi võrra madalam eelmise 100 miljoni valitsemistasust, teatas SEB Varahaldus kaks päeva tagasi.

Finantsinspektsiooni andmetel kasvas teise samba pensionifondide varade maht eelmisel aastal 24 protsenti 2,2 miljardi euroni ning kolmanda samba pensionifondide maht 12 protsenti 118 miljoni euroni.

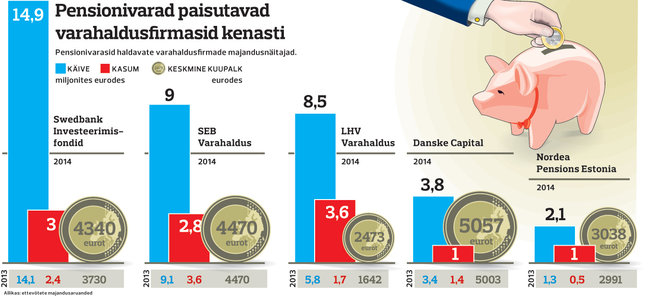

Pensionifondide mahu jõulise kasvu tõttu kasvasid varahaldusfirmade teenustasude tulud kokku 10,5 protsenti 38,2 miljoni euroni. Nelja viimase aasta jooksul on tulud kasvanud üle 10 miljoni euro võrra ehk 37 protsenti.

Suurima käibetõusu tegi Nordea Pensions Estonia – teenustasud kasvasid 62,44 protsenti kahe miljoni euroni. Käibekasv polnud siiski orgaaniline, sest aasta tagasi võttis Nordea üle Ergo pensionifondid. Nordea majandusaruande kohaselt osteti Ergo pensionifondid kolme miljoni euro eest.

Tulude suurim orgaaniline kasv, 45,5 protsenti 8,5 miljoni euroni, oli LHV Varahaldusel. LHV pensionifondide kasumi kasv oli ka kõige suurem – üle kahe korra 3,6 miljoni euroni. LHV Varahalduse kasum oli suurem ka turuliidri Swedbank Investeerimisfondide kasumist, mis oli kolm miljonit eurot. «2014. aasta majandustulemustega võib kindlasti rahule jääda,» kommenteeris LHV Varahalduse tegevjuht Mihkel Oja.

Pensionifonde valitsevate varahaldusfirmade kogukasum kasvas eelmisel aastal 14 protsenti 11,4 miljoni euroni. LHV heade majandustulemuste taga on aktiivne müügitöö ning sellest tulenev turuosa kasv.

LHV teise samba turuosa kasvas eelmisel aastal 21 protsendini ning jõudis sellega SEB teise samba pensionifondidele järele. Kolmanda samba ehk vabatahtlike pensionifondide turul jäävad LHV pensionifondid SEB panga fondidest siiski veel kaugele maha: SEB turuosa on 25, LHV turuosa vaid viis protsenti. Nii teise kui ka kolmanda samba pensionifondide turuliider on ülekaalukalt Swedbank: teise samba turuosa on neil 40 protsenti ning kolmanda samba fondide turuosa koguni 59 protsenti.

Meie pensionifondide haldajad maksavad töötajatele head palka. Danske Marketsi töötajate keskmine palk oli juba teist aastat üle 5000 euro kuus ning sellega on ettevõte olnud Äripäeva koostatud palgamaksjate edetabeli esikümne kandis.

Eelmisel aastal jäid palgad enamasti samale tasemele. Vaid Swedbank Investeerimisfondide keskmised palgad kasvasid 16 ja LHV Varahalduses koguni 51 protsenti. Mihkel Oja sõnul kasvas LHV Varahalduse tööjõukulu 14 protsenti ning muu erinevus tuleb AS LHV Group aktsiaoptsioonide programmist, puhkusereservi ja muudest kuludest.

«Praeguse madala inflatsiooni tingimustes ei ole põhjust prognoosida olulist tööjõukulude kasvu,» selgitas Oja. «Fondivalitseja jaoks mõjutavad kogukulu muidugi ka inimeste vahetumine ning töökoormuste muutumine,» lausus ta.

Tõsi, LHVs olid palgad ja on ka nüüd konkurentidega võrreldes tunduvalt madalamad, jäädes Danske palgatasemele koguni kaks korda alla.

Swedbank Investeerimisfondide juht Kristjan Tamla selgitas, et omaniku seisukohast pole pensionifondide äri nii roosiline, nagu võiks paista.

Nimelt teise samba pensionifonde haldavate varahaldusfirmade kasumi saab jagada kaheks. Esiteks tegevuskasum, mis on sisuliselt fondidelt teenitava haldustasu ja fondide valitsemiseks tehtavate kulude vahe, ja teiseks investeerimiskasum, mis tekib varahalduritele kehtestatud nõudest omada ettevõtte bilansis minimaalselt üks protsent hallatavate teise samba fondide mahust.

Tamla sõnul ei tekita investeerimiskasum mingit positiivset rahavoogu. Selle saab realiseerida alles vastava teenuse osutamise lõpetamisel.

«Pigem isegi vastupidi, finantskasumiga seotud fondiosakute soetamine tekitab fondide kasvades ettevõttele negatiivset rahavoogu. Nii näiteks läks Swedbank Investeerimisfondidel 2014. aastal teise samba fondide haldamisest tekkinud tegevuskasumist, mis oli kaks miljonit eurot, peaaegu 80 protsenti omaosakute soetamiseks,» selgitas Tamla.

«See tähendab, et varahaldusettevõtete jaoks on teise samba haldamisest tekkiv vaba rahavoog oluliselt väiksem kui bilansiline kasum. Need käärid on seda suuremad, mida kiiremini fondide mahud kasvavad. Nii näiteks on esinenud ka juhtumeid, kus teise samba fondide valitsemine on mõne aasta lõikes tekitanud varahaldusettevõtetele negatiivset rahavoogu,» lausus ta.

Autor: Tõnis Oja